Por James Owen

La misión de Southern es crear riqueza para todos.

Si ha pasado algún tiempo siguiendo nuestra Twitter, Facebookleyendo nuestro entradas de blogo participando en nuestros eventos comunitarios, probablemente habrás visto un post o habrás tenido una conversación con un empleado de Southern sobre las poblaciones no bancarizadas y subbancarizadas de Arkansas y Mississippi.

Pero, ¿qué es lo que convierte a alguien en no bancarizado o infrabancarizado? ¿Cómo definimos? ¿Y por qué Southern habla tanto de ello? Responderemos responderemos a estas preguntas, y a otras más, en las próximas entradas del blog. Pero en empecemos por saber de qué y dónde estamos hablando.

No estar bancarizado significa no tener conexión formal con un banco. banco. No tiene cuenta corriente ni de ahorros, sino que recurre a servicios financieros alternativos, como cajeros de cheques y prestamistas de día de pago. servicios financieros alternativos, como los cambiadores de cheques y los prestamistas de día de pago. [1] Es probable que vivas en una economía de dinero en efectivo.

En Arkansas hay unas 65.000 personas sin acceso a servicios bancarios. no bancarizadas, lo que equivale al 8% de la población del estado, o al tamaño de de Conway. En Misisipi, casi 95.000 personas carecen de servicios bancarios, lo que equivale al 12% de la población. por ciento de los habitantes de Mississippi. A escala nacional, alrededor del 7% de los hogares no disponen de servicios bancarios. no tienen cuenta bancaria. Como muestra el mapa anterior, hay muchos hogares sin servicios bancarios en el Sur. Sur.

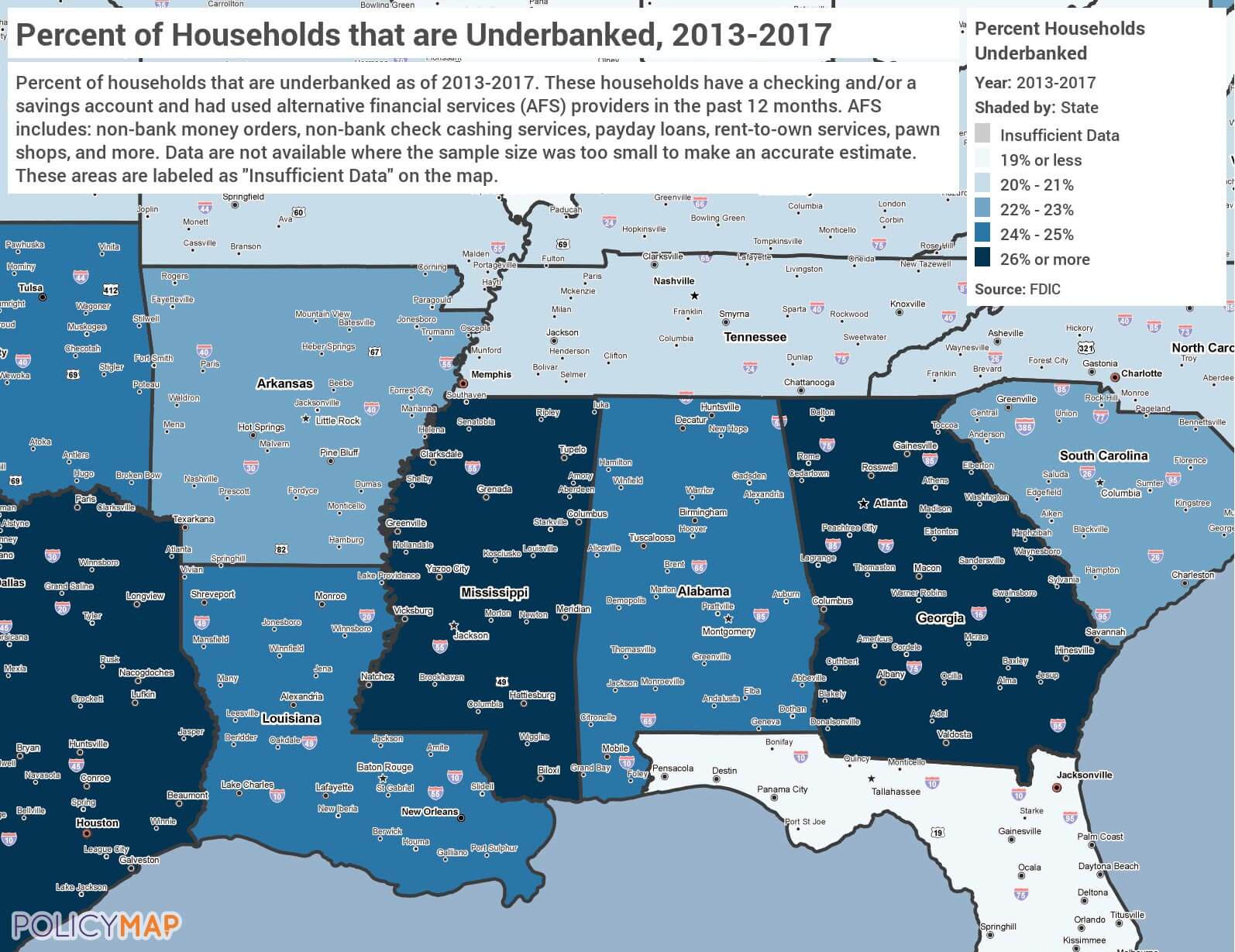

Estar infrabancarizado significa tener una relación bancaria en una institución financiera asegurada, como una cuenta corriente, pero que servicios financieros alternativos como giros postales, cambio de cheques, préstamos de día de pago, préstamos de reembolso anticipado, servicios de alquiler con opción a compra, préstamos de empeño o préstamos sobre el título de su vehículo. o préstamos sobre el título de su coche.[2] Por ejemplo, un hogar infrabancarizado puede tener una cuenta corriente, pero sigue utilizar un cajero de cheques cada día de pago.

Casi una cuarta parte de los habitantes de Arkansas carecen de servicios bancarios; más de una cuarta parte de los habitantes de Mississippi entran en esta categoría. En conjunto, casi 600.000 consumidores subbancarizados en ambos estados. En todo el país, casi el 20% de la población está infrabancarizada.

No estar bancarizado o estar infrabancarizado tiene un coste real en la vida de las personas. de las personas. Perjudica su salud financiera. También puede tener implicaciones económicas negativas para los estados con mayor población no bancarizada o infrabancarizada. Y Y se rompe a lo largo de las líneas raciales. Analizaremos estos temas en futuros artículos, pero, por ahora, lo importante es que hay demasiadas personas que no pueden crear riqueza porque están fuera de la corriente financiera.

Para ser constructores de riqueza para todos, tenemos que

llegar a todos. Por eso nos oyen hablar tanto de la población no bancarizada o infrabancarizada.

población tanto.

[1] Apaam, G., Burhouse, S., Chu, K., Ernst, K., Fritzdixon, K., Goodstein, R., Lloro, A., Opoku, C., Osaki, Y., Sharma, D., & Weinstein, J. 2018. "2017 Encuesta nacional de la FDIC sobre hogares no bancarizados y subbancarizados": Executive Summary". https://www.fdic.gov/householdsurvey/2017/2017execsumm.pdf

[2] Apaam y otros, 2018.