")

Por James Owen

Nota del editor: Este es el segundo blog de una serie destinada a comprender el qué, dónde, por qué y cómo de los hogares no bancarizados y subbancarizados.

Si te gustan los mapas, éste es tu blog. Y si le te gustan los números, aquí tienes dos importantes: el siete y el veinte.

En el artículo del mes pasado sobre los hogares no bancarizados e infrabancarizados, definimos lo que significan estos términos. los hogares no bancarizados e infrabancarizados viven fuera de la corriente financiera principal y dependen de alternativas más o menos costosas. viven fuera de la corriente financiera principal, recurriendo en mayor o menor medida a costosos como los préstamos de día de pago o los cajeros automáticos.

Pero, ¿dónde se encuentran estos hogares desatendidos? ¿Son las comunidades no bancarizadas?

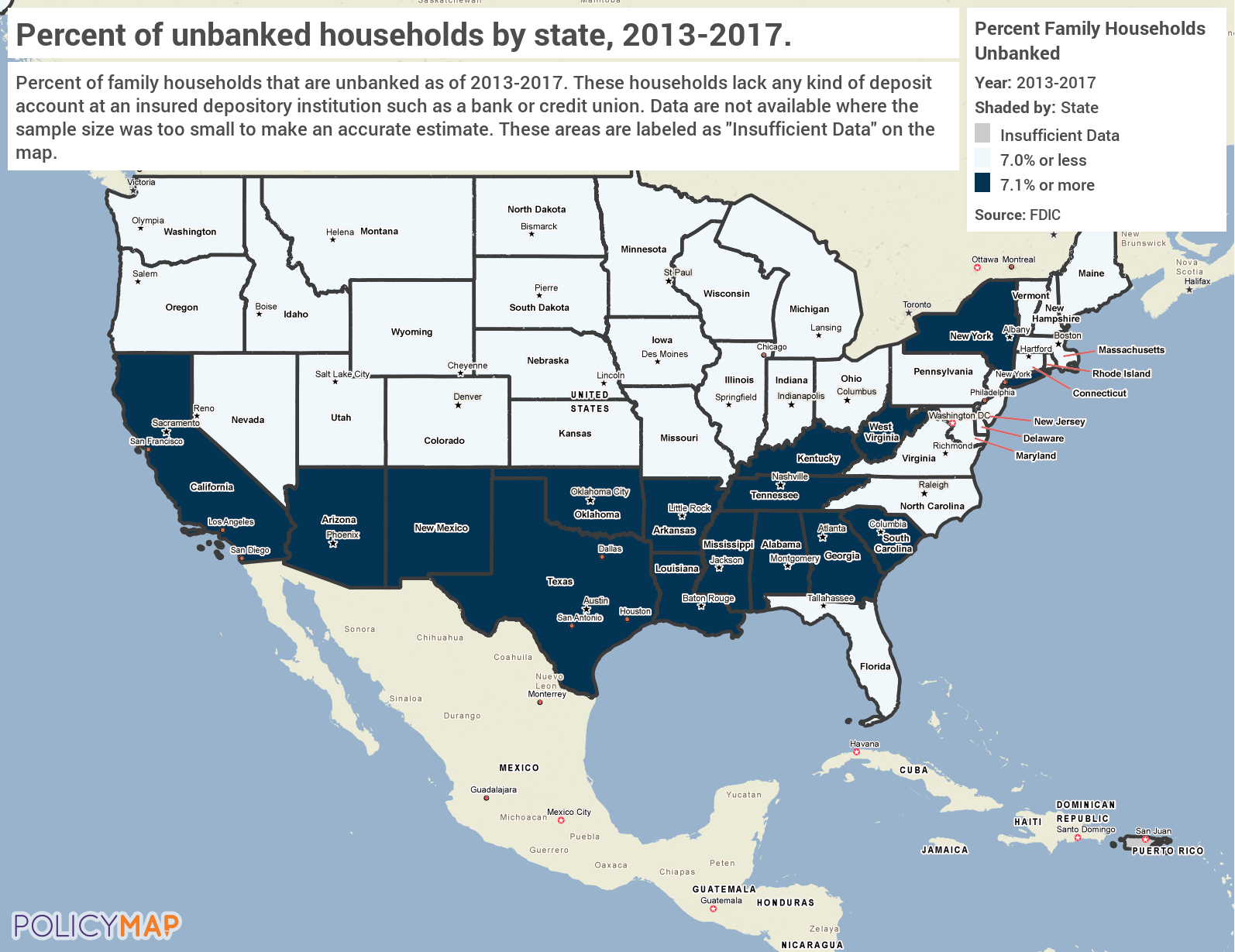

Para responder a estas preguntas, empecemos por el siete. A nivel nacional, alrededor del siete por ciento de los hogares carecen de servicios bancarios. Pero esa población de hogares no bancarizados no se distribuye uniformemente entre los estados. De los Luisiana tiene el mayor porcentaje de hogares sin servicios bancarios, con más del 13%. más del 13%. En cambio, sólo el 1,5% de los hogares de Vermont carecen de servicios bancarios. sin servicios bancarios.

Como muestra el siguiente mapa, los estados con mayor población no bancarizada se concentran en la mitad sur del país. se concentran en la mitad sur del país. A excepción de con excepción de Nueva York y California, todos los estados con una proporción de hogares sin servicios bancarios se encuentra al sur de la línea Mason-Dixon.

Pero ese mapa sólo muestra una instantánea de la población desatendida. desatendida. Así que pasemos al segundo número importante, el 20. El siguiente mapa muestra estados que tienen poblaciones sub-bancarizadas por encima de la media nacional de alrededor del 20 por ciento.

A primera vista, comparar la densidad relativa de hogares no bancarizados y subbancarizados ofrece algunas ideas clave. Para empezar, no hay división partidista: hay hogares no bancarizados y subbancarizados en estados tan estados tan azules como California y Nueva York y tan rojos como Alabama y Arkansas.

Los mapas también muestran que las poblaciones no bancarizadas e infrabancarizadas se solapan. En el Sur hay grandes poblaciones de ambos tipos, pero los hogares subbancarizados se extienden por una franja más amplia del país. se extienden por una franja más amplia del país. Curiosamente, estados del Medio Oeste y de las Grandes Llanuras, como Nebraska, Kansas y Wyoming, están infrabancarizados pero no desbancarizados. subbancarizados pero no no bancarizados.

Además, la población no bancarizada parece ser mayor en los estados con mayor diversidad, ya se trate de una mayor proporción de inmigrantes en Arizona o California o de una mayor población negra en los estados del Sur. California o una mayor población negra en los estados del sur. Por otra parte Por otro lado, las poblaciones infrabancarizadas incluyen los muy homogéneos estados del Medio Oeste pero no incluyen California ni Arizona. Esto podría significar que otro factor como la ruralidad de un estado, influye en el porcentaje de hogares infrabancarizados.

Profundizaremos en las posibles explicaciones de por qué diferentes lugares y personas pueden tener mayores tasas de población desatendida en la próxima entrada del blog.